我記得我第一次用電腦的時候是國小電腦課,當時開機的時候都要跑一下子,作業系統還是Windows 98,直到在社會上打滾了,還是依然天天用著電腦,但現在晉升到了Windows 10。

電腦這項科技真的是為我們帶來一個大躍進,無論是生活還是工作都跟他密不可分,但是電腦也僅僅是一個軀殼,真正依賴的我認為是它的軟體。

本篇介紹一間滿足我們生活娛樂、工作的公司微軟,這間科技公司又是如何晉升到現在的美國五大科技巨頭的地位,在財務數據跟護城河上又有什麼樣的優勢存在? 一次整理給有興趣的人參考。

內容目錄

公司簡介–Microsoft (MSFT)基本資訊

微軟股份有限公司Microsoft Corporation (美股代碼:MSFT),以下簡稱微軟,成立於1975年,由比爾蓋茲和保羅艾倫所創立,目前已經接力到第三代CEO薩地亞˙納德拉。

微軟是一家跨國型的電腦科技公司,總部位於美國華盛頓州的雷德蒙德,致力研發製作出電腦軟體相關的服務為主,並透過授權的方式在全球拓展業務。著名的軟體就是Windows 作業系統以及office辦公軟體。

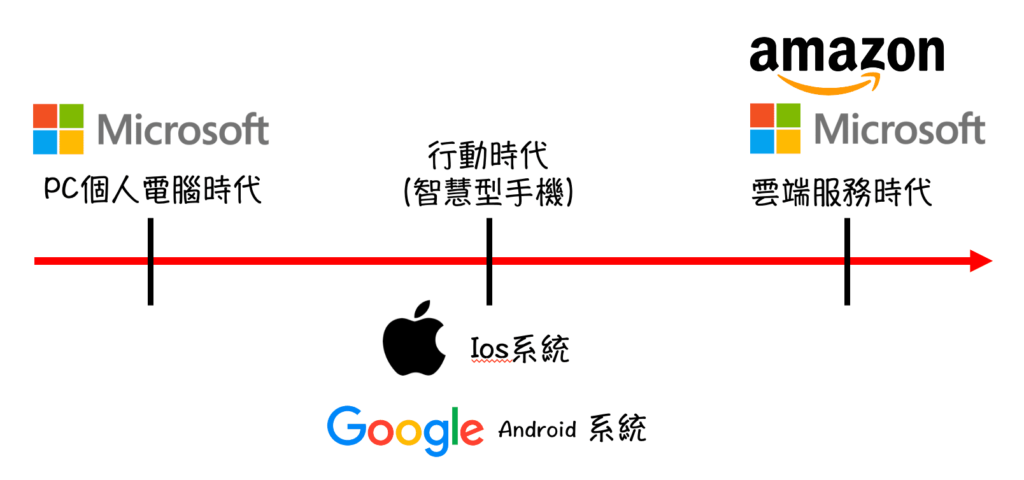

微軟在蘋果還沒重新崛起的之前,幾乎壟斷了整個PC電腦應用的軟體需求,成為世界最大的軟體供應商,稱霸了時代,可惜在行動時代上,卻錯失良機,但在雲服務方面的收益又將其拉回了正軌,成為美國第二間破2兆市值的公司。

微軟歷史上的兩大經營變革

2000年比爾蓋茲辭去了第一代CEO的職位,由史帝芬˙鮑爾默接手,在鮑爾默14年的接手管理之下,讓微軟的營收成長了將近4倍的成績,甚至Windows的作業系統還達到了96.97%的市占率,但是股價卻未上漲?

首先我們先了解鮑爾默為MSFT帶來了什麼樣的變化,自他接手比爾蓋茲之後,在公司的業績上其實是無可挑剔的,表現出了更穩定、更好的報表成績,連當時的Windows XP、Windows 7、Office 2013也都是鮑爾默接任後推出的產品。

除此之外,鮑爾默也積極的帶領微軟從單一的產業鏈結構中脫癮而出,當時推出了Xbox及Kinect的娛樂產品,以及收購了Skype及Yammer,推出的產品眾多,也讓微軟在當時的淨利潤成長到了220億美元。

時代轉變的錯誤判斷

鮑爾默真的把微軟PC時代的產品及服務做到了極致,甚至做到了壟斷的級別,但就是因為這樣,它們太過於專注在Windows及Office的軟體上面,卻忽視了時代已經開始轉變的問題。

當2001年蘋果推出世界首款iPod後,微軟卻在2006年才出品它們的Zune音樂播放器,而當時iPod已經佔有市場71%了。

更慘的是,隨後在2007年蘋果推出了全球首款智慧型手機iPhone one,而鮑爾默又再一次的誤判了市場,甚至在當時還嘲笑蘋果這項產品,最終蘋果光是iPhone的單項營收就超過了微軟整體的營收。

當然他也並非笨蛋,只是發現錯失良機的時候為時已晚,當時他甚至不顧董事會的反對,堅決要併購NOKIA(諾機亞),而董事會之所以會堅決反對的原因是當時智慧型手機的作業系統已經被蘋果和Google分別推出的iOS及Android搶佔了三年的先機,要再踏入這個生態系已經為時已晚。

延伸閱讀:【美股- Apple inc. 蘋果公司】一間全球市值最大的科技巨頭,投資AAPL還能在漲嗎?

粉絲團開跑囉~想投資,但又沒時間研究股票嗎?沒關係!我幫你分析~

追蹤我的FB、IG,幫助你建立財商知識庫👇👇👇

進軍雲端運算市場–微軟起死回生的門票

鮑爾默在2013年宣佈退休,但是在他離職前的一項創舉也為微軟埋下了未來起死回生的種子,早在2008年鮑爾默就公布了微軟的雲端運算服務『Windows Azure』,而這項產品由第三代CEO納德拉灌溉發芽。

納德拉策略一–拉回用戶熱情

在2014年那德拉上任後,做出的第一大變革就是讓9英吋以下的智能手機不收取Windows授權使用費,接著就是Windows 10的作業系統,他讓廣大的用戶第一次免費的升級服務,這些舉動都讓大大提升了用戶對微軟的熱情。

納德拉策略二–踏入雲端服務

納德拉上任後的第二個策略就是提出了『雲為先』的全新理念,而這塊就是剛剛我提到的鮑爾默在2008年公佈的微軟雲端運算服務『Windows Azure』,但是由納德拉執行。

說到雲端服務,目前做的最完善的就是亞馬遜的AWS,而微軟剛開始的Azure與之相比就顯得無法抗衡,因此納德拉將發展重點放到了這塊上面,改變了以往授權販賣的模式,到了現在微軟的Azure雲端訂閱服務已經超越了過去的模式,也是未來讓的一個經營方向。

MSFT的經濟護城河:

- 品牌優勢

微軟建立了軟體業的強大帝國,提供的產品服務可以說是侵略生活上大小事,因此不論是過去的授權方式銷售,還是現在雲端訂閱的方式綁定客戶,都同樣有著可以對產品定價的能力存在,而消費者也因他們的品牌產品而買單。 - 高轉換成本

軟體業的轉換成本通常是很高的,何況是我們天天會用的電腦的作業系統以及office辦公軟體,這無疑是將產品融入生活的最好方式,因此微軟在這方面有著極強的客戶黏性!

營利來源

微軟過去沒有掌握到手機市場的強勢崛起,人們因為從個人電腦的應用開始轉變到人手一機的智慧型手機,幾乎有10 年的時間讓微軟進入沈默期。

但在後來納德拉帶來的雲端改變,才讓微軟猶如起死回生一般的強勢回歸,正因如此,我們更要去細細品味它的財務報表透露給投資人的信息。

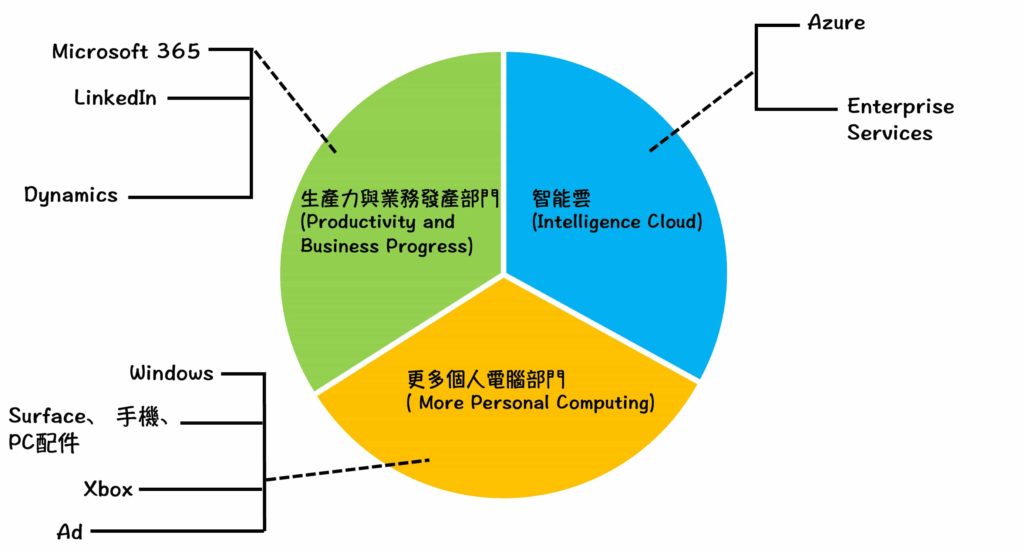

微軟目前的獲利來源主要分為三大類,分別為生產力與業務發展部門(Productivity and Business Progress)、智能雲(Intelligence Cloud)、更多個人電腦部門( More Personal Computing)。

我們可以從財報中找出這三個營利來源分別的表現如何,也可以從財報中看到納德拉接手後對未來的業務增長改善。

MSFT財務表現

主要找財務報表的兩個方法:

1. 在Morningstar上面查看Full Key ratios data。

2. 到公司的官方網站找出當年的季報或年報。

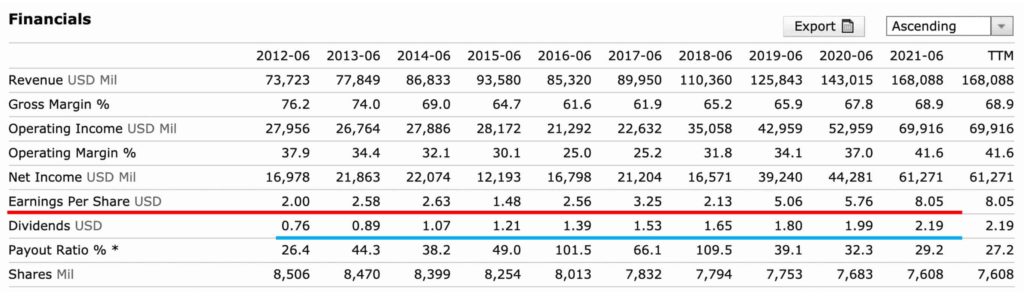

產品及服務的營收、淨收入表現

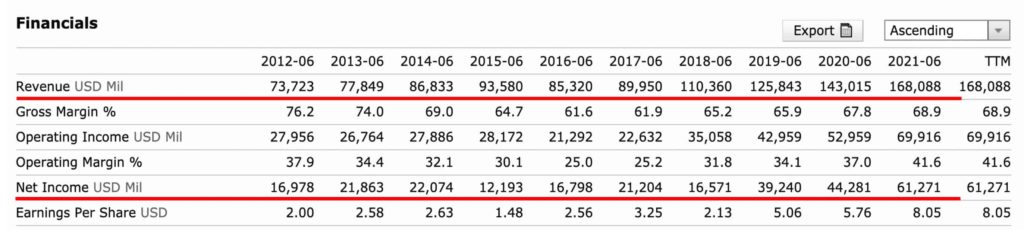

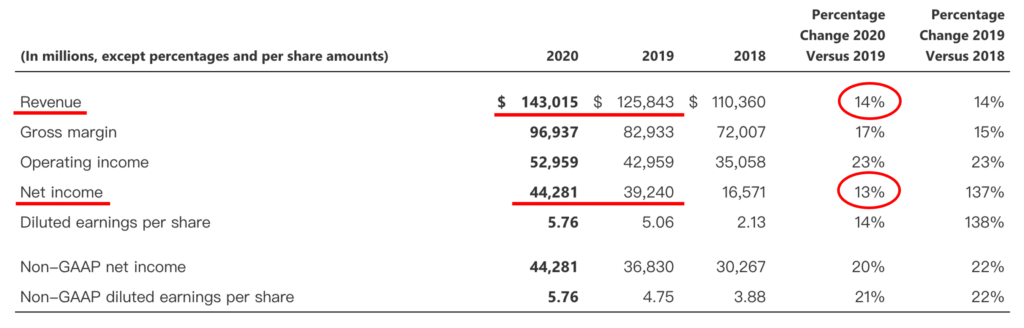

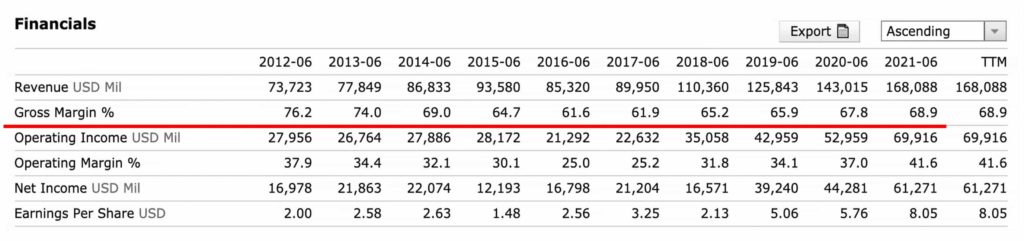

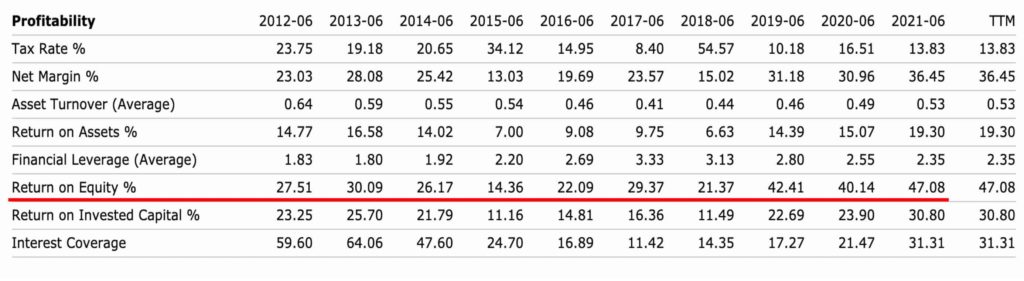

首先下圖是Morningstar中顯示微軟10年來的數據,其中我們可以看到營收近十年來是節節高升,一年比一年高,但是淨利在2015至2018卻是忽上忽下的,直到19年開始又慢慢趨於穩定。

這其中的原因可能與納德拉2014上任後,於隔年開始對微軟進行大刀闊斧的改革,提出『行動為先,雲為先』的理念,以及針對WIN 10的採取的手段等等,另外微軟在這一年裡也收購了Intel的3D引擎開發商Havok Physics。

然後我們從年報上來看,營收跟淨利也都分別比2019年多了14%跟13%,都是有不錯的成長,但這個部分我們可以從微軟不同部門的營收狀況來進行更深入的探討。

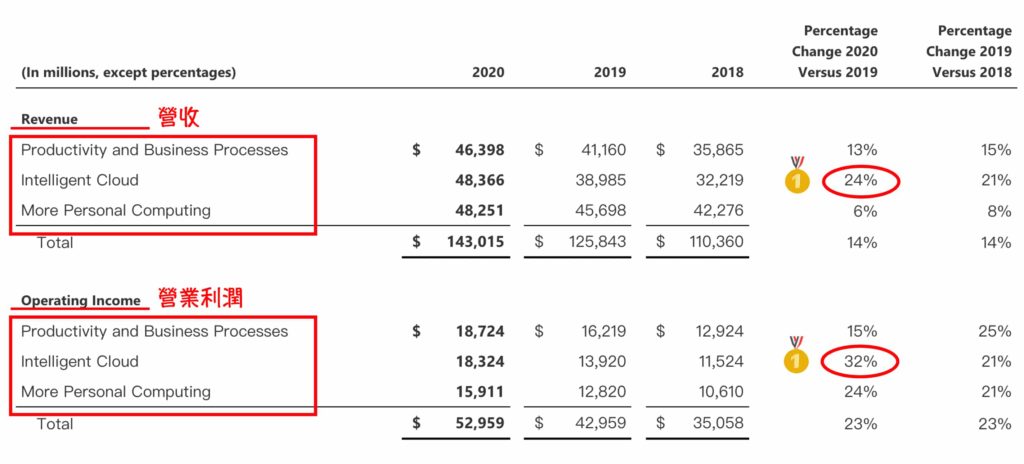

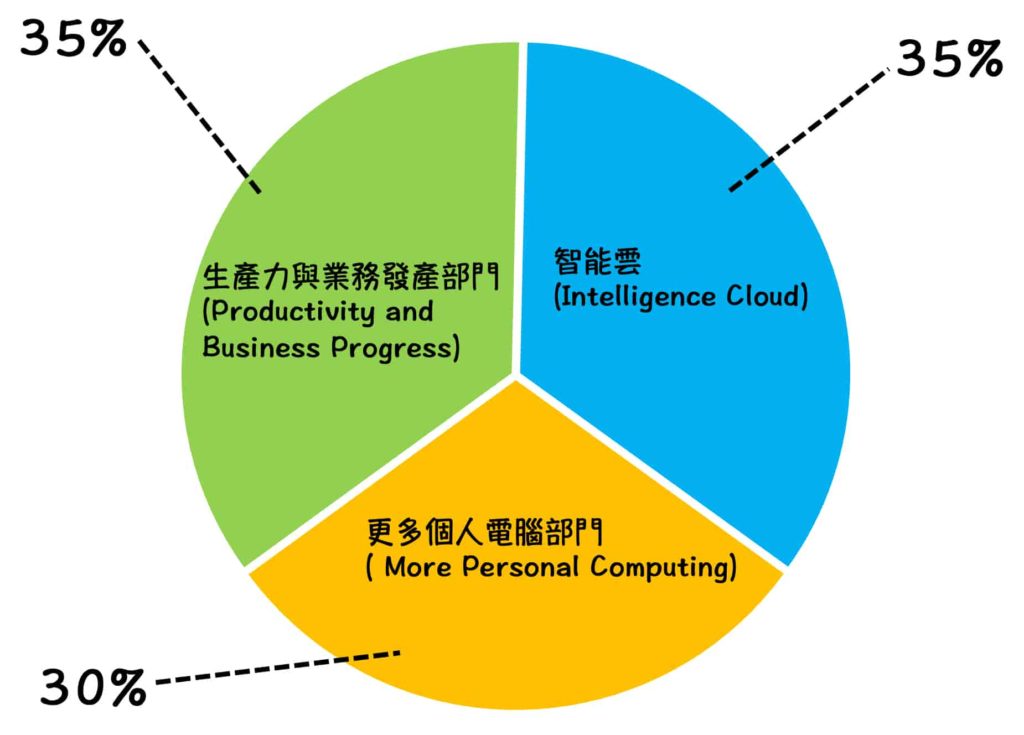

微軟在年報上也將三個部分的物業清楚的分類出來,三個部分的營收及營業利潤的佔比算很平均的。

生產力與業務發展部門(Productivity and Business Progress)雖然是三個部門中賺最多的,但其中可以發現在智能雲端的成長率是最高的,營業利潤上2020跟2019年相比成長了32%,這可以說明微軟履行了『雲先行』的諾言,將現在及未來的發展重點先擺在了智能雲端這塊。

毛利率分析

毛利率高通常也是軟體業公司擁有的一個特性,尤其是在早期軟體公司比較稀缺的時代,毛利率更高,早期微軟靠著授權Windows作業系統以及Office辦公軟體幾乎是征服了全世界,這個產品的競爭力顯然非常強大。

圖中可以看到微軟的毛利率在2014年開始都保持在相當穩定且良好的毛利率,另外看似毛利率從2014年開始下降,但實質上則是2016至2021慢慢的往回爬升了,說明納德拉上任後花了兩年整頓時間,換回了微軟未來更長遠的競爭力。

個人看法:

1.從報表中最前面的毛利率有七十幾的情況來看,我個人的感覺是第二任的鮑爾默雖然讓微軟失去的競爭力的機會,但在他擔任執行長的期間,實際上創造的營收都是往上攀升,甚至超越初代執行長比爾蓋茲。

2.也因為鮑爾默看走了眼,市場從個人電腦轉換到了智慧型手機,因此業績開始慢慢的下滑了,但後面接手的納德拉執行長利用了兩年整頓期將微軟找到更長遠的路。

ROE分析

接下來是看公司的賺錢效率ROE,從Morningstar的近10年來的ROE數據表現來看,從2012年的27.51%到現在目前為止2021的47.08%,甚至在2019年開始的連續三年都來到了40%以上。

某方面來說,ROE也能體現出一間公司護城河的強度,而微軟的品牌效應+高轉換成本的兩個優勢,加上智能雲端的快速發展以及串連微軟各種經典軟體的催化之下,讓它的賺錢效率跳到更高層次的級別。

EPS、股息分析

微軟雖然也是美國5大破兆的科技公司,但是EPS卻不像蘋果一樣那麼的穩定上漲,一方面是沒有搭上智慧型手機的順風車,另一方面也是納德拉接手後的整頓,軟體的串連業務跟雲端服務的發展也讓他的腳步越來越穩。

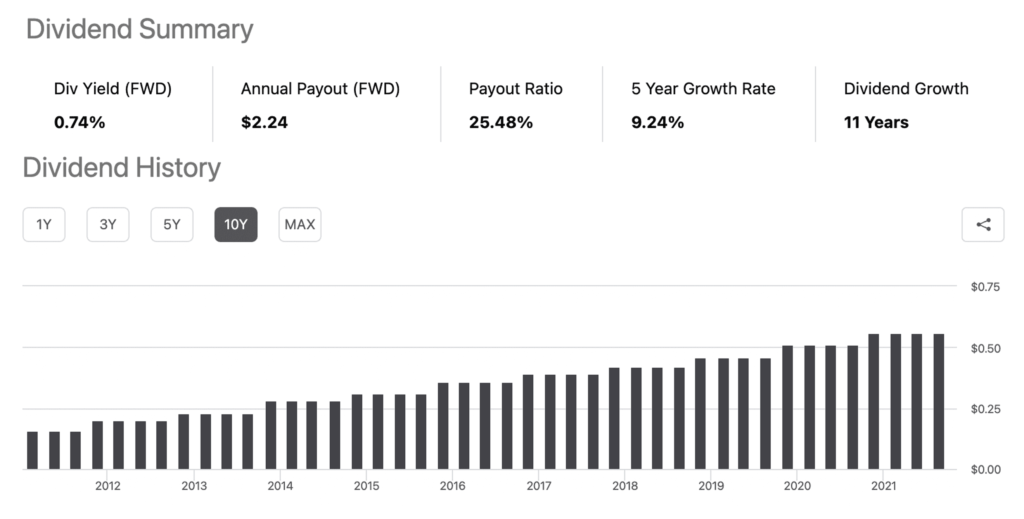

但股息方面,也已經連續配發了11年,甚至一年發的比一年還要多,從下圖中Seeing Alpha的數據中也可以看到,目前的殖利率大約是0.74%,Payout Ratio有大概25.24%。

不過買微軟的朋友們,對於他的殖利率應該都不會是這間公司的第一考量,因為它畢竟是一間未來還有很大成長空間的公司,因此大多數人會比較關注在它未來能否給投資人帶來更多的股價成長動能。

另外,像微軟這類的成長股,它們給予股東的回饋主要也是在股價的成長,因此股息雖然發的不多,但其實都已經反映在股價上回饋給股東囉~

稅率的調降

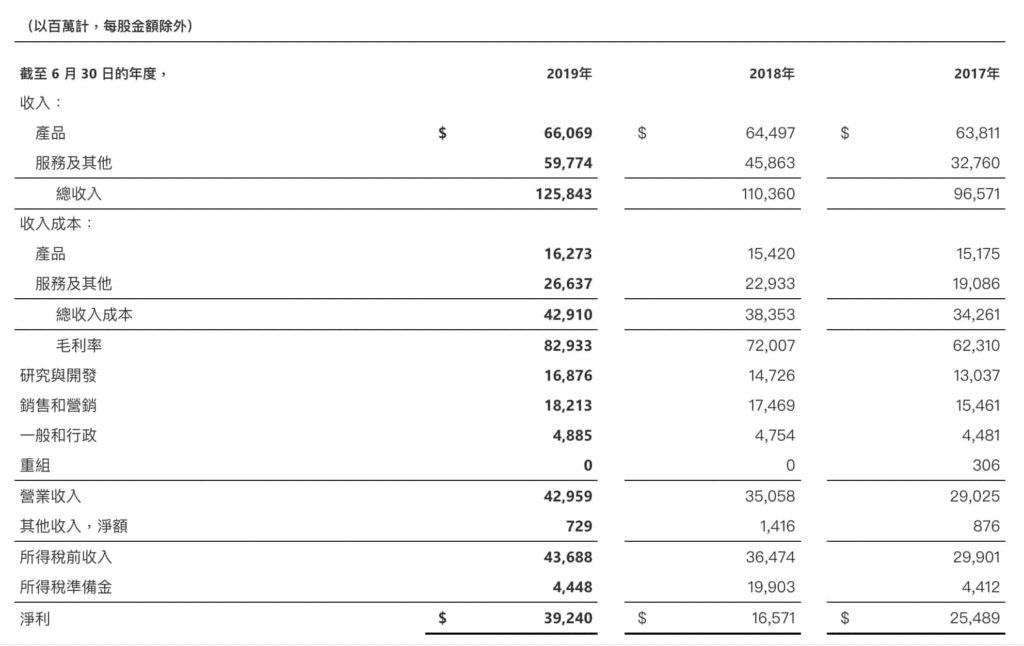

關於稅率部分,美國這幾年的稅率政策的改變,也幫助了這些大型科技公司減少了不少的稅收壓力,這等於在成本上減少了很多的支出。 從下表年報中可以看到,2019年大幅下降了所得稅準備金,2020年雖然提高到了快一半,但是相比過去的2018年的所得稅準備金還是少了很多很多。

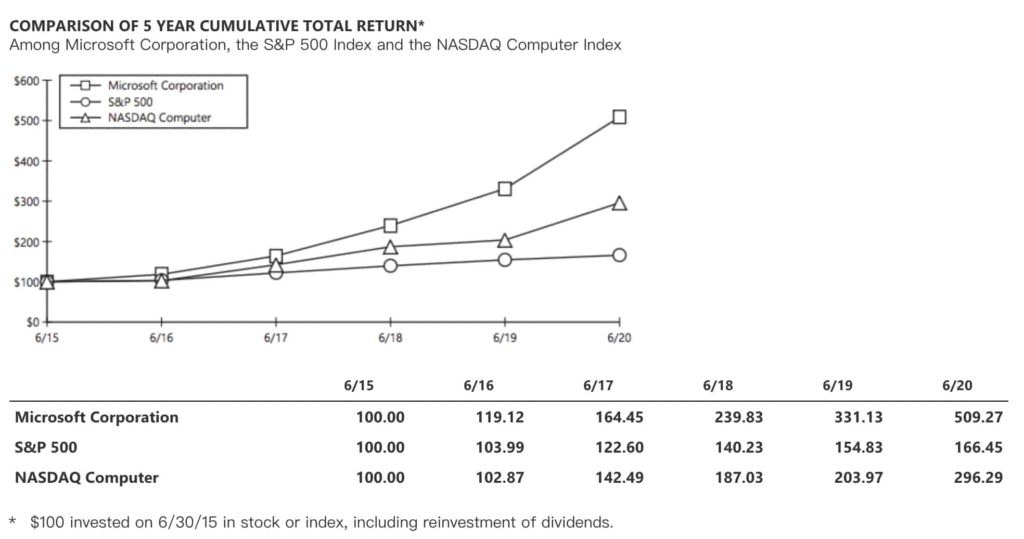

微軟MSFT與大盤的比較

身為目前美國第二間市值破2兆美元的公司,到底公司的績效會怎麼表現呢?下圖是微軟MSFT跟大盤5年來的比較圖片。明顯可以看得出來微軟一點都不軟,它的績效是遠超越大盤的成績,並且差距越拉越大!

連續5年的比較下來,MSFT從100元漲到了509.27元,大約500%的漲幅,而標普500及納斯達克分別僅有166%跟296%,由此可見微軟已經明顯擺脫了當初誤判的低迷期了。

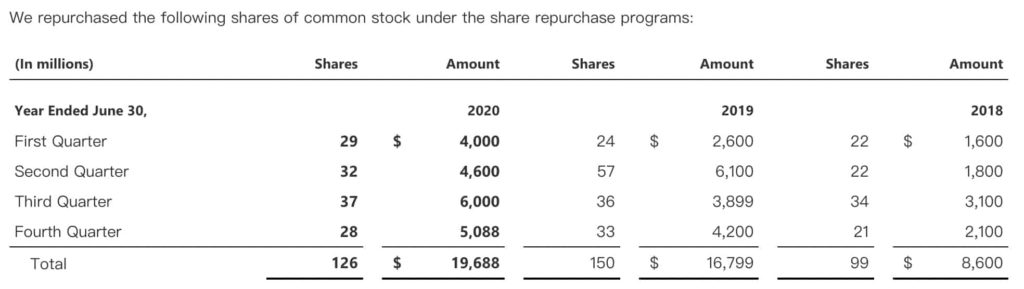

微軟公司的股票回購

微軟會定期的回購股票,而董事會也在2019年9月20宣布,批准了一項股票回購計劃,授權高達 400 億美元的股票回購。

有些人會好奇為什麼要回購自家股票,以下整理幾點回購股票的原因及好處:

- 提高EPS:EPS是由稅後淨利÷流通股數所算出來的,因此可以幫助EPS的增長。

- 節省稅金:這個部分是幫助股東節省稅金,美股的股息會預扣30%的稅,但是股票的價差並不會繳稅,因此微軟透過股票回購的方式,讓股價上升就是變相的發股息回報給股東。

- 增加信心:這是公司對自家的未來發展是非常看好的,因此這項指標比較像是在提高股東對於公司的信心。

MSFT的未來如何?

現階段的社會之所以越來越方便,很大的原因都是要歸功於科技的進步,因此科技公司除了利用財務報表觀察它過去跟現在的狀況,還可以往更遠的未來去思考。

從亞馬遜打開了雲端服務市場之後,科技業的就打開了全新的趨勢,微軟的Azure也是競爭市場中的選手之一,鮑爾默製造了雲端的軀殼,納德拉則將它發光發熱。

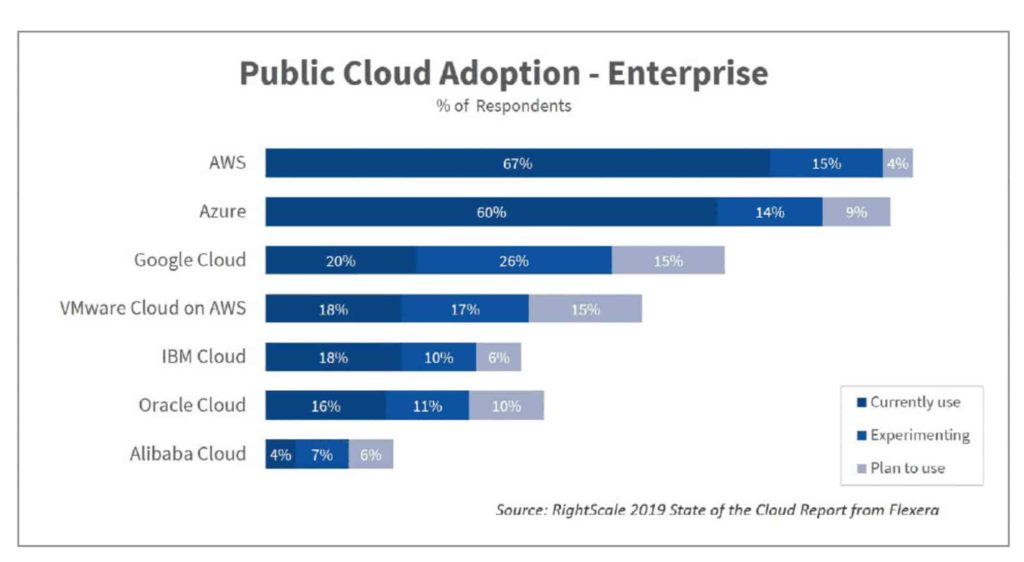

上圖是2019年雲端市場的是佔比率,第一名是亞馬遜的AWS,微軟的Azure則是第二名,其實是相當強大的,而Google位居第三名的市場份額。如果再細細地去研究會發現微軟的Azure正在以極快的速度追趕亞馬遜的AWS,到底微軟的雲端服務跟其他品牌所推出的系統有什麼不一樣?

這個部分我們可以先從雲端的層面先了解,雲端的層次分為三個,分別為Iaas(基礎設施)、Paas(平台服務)、SaaS(軟體服務)三種,而微軟一開始以Paas發展,後面積極將三種雲端層面合為一體,俗稱“混合雲”,與市場做出明顯的區隔。

而Azure最大的優勢在於微軟一直以來推出的軟體和作業系統跟企業有很大的密切關係,因此以商務體系的雲端服務,微軟擁有最全面的生態系。

這項優勢讓他們快速的擴大版圖,成功地拿下雲端市場的先機,從微軟的官方網站顯示,目前已經有68000多個企業與它們合作。

總結

微軟從歷史到現在一直都不弱,而且它們的產品你很難不認識他們,無論生活還是工作,隨時都會接觸到。

雖然說沒能抓住智慧型手機的商機,但學起教訓的它們這次卻在雲端時代重新站穩腳跟,並且以波濤洶湧的方式席捲回來,即便競爭對手都是相當強大的世界前五強公司,但這次它選擇了化敵為友,創造出更高的成績。

總體來說,它們擁有健康的財務數據,另外也有強大的未來發展空間和競爭力,但長期持有共同參與成長的同時,也要考量風險的因素,畢竟科技業及網路事業較其他行業瞬息萬變。

- 學會風險控管:投資有風險,一定要做好風險控管

- 學會自我思考:我們要對自己辛辛苦苦賺來的錢負責任

加入我的FB粉絲專頁或是IG粉專就可以找到我唷~

學習更多,延伸閱讀:

【美股- Apple inc. 蘋果公司】一間全球市值最大的科技巨頭,投資AAPL還能在漲嗎?

【美股分析- Coca Cola 可口可樂】為什麼巴菲特對可口可樂情有獨鍾?

【美股推薦系列】美國科技巨頭,你不可不知的5檔美股破兆公司!

【美股-Reits系列】一間『月配息』的公司:Realty Income Corporation (O)房地產信託公司

〔免責說明〕

以上是我個人的投資觀點,並不代表任何金融買賣的推薦。

所以的投資都還是有風險的,投資人須自行思考及評估,而本人僅提供適當的的資料及資訊供參考,並不保證完全正確且一定獲利,若閱覽人投資該公司則須自行承擔,本文章並不負擔任何盈虧之法律責任。

很喜歡版主分析個股的文章

已經追蹤你的ig不定期follow

真的很棒

加油!

非常感謝您~我們也會不定期出新文章唷~

如果不介意,在新文章上架的第一時間也會寄到你的信箱,分享更多東西給你~