我自己的第一張信用卡是在大學畢業有穩定工作之後,才去銀行申請擁有的,從那之後開始,我錢包裡面的現金就越帶越少,,取而代之的就是一張信用卡,它讓錢這樣東西漸漸的從我們的錢包中消失了!

上一篇文章中,我們有介紹到因為交易在我們生活中是相當平凡的事情,也因為這樣,支付行業這塊成為了很大的一塊餅,同時也經常可以出現很優秀的公司。

今天要來跟大家談談,在金融科技以及支付行業中的龍頭公司Visa,它改變了我們過往交易的習慣,而且許多人可能天天都在使用它,聽起來很像躺著就能賺錢,既然如此,它的財物數據、護城河以及投資的優缺點又有什麼呢?

內容目錄

公司簡介-Visa Inc. (股票代碼:V)基本資訊

Visa(股票代碼:V),成立於1958年,總部位於美國的加利福尼亞州,創始人狄伊.哈克(Dee Hock),Visa的前身是美國銀行(Bank of America)所發行的BankAmericard,後來在1975年發行了第一張Visa金融卡,隔年1976年BankAmericard也正式更名為Visa。

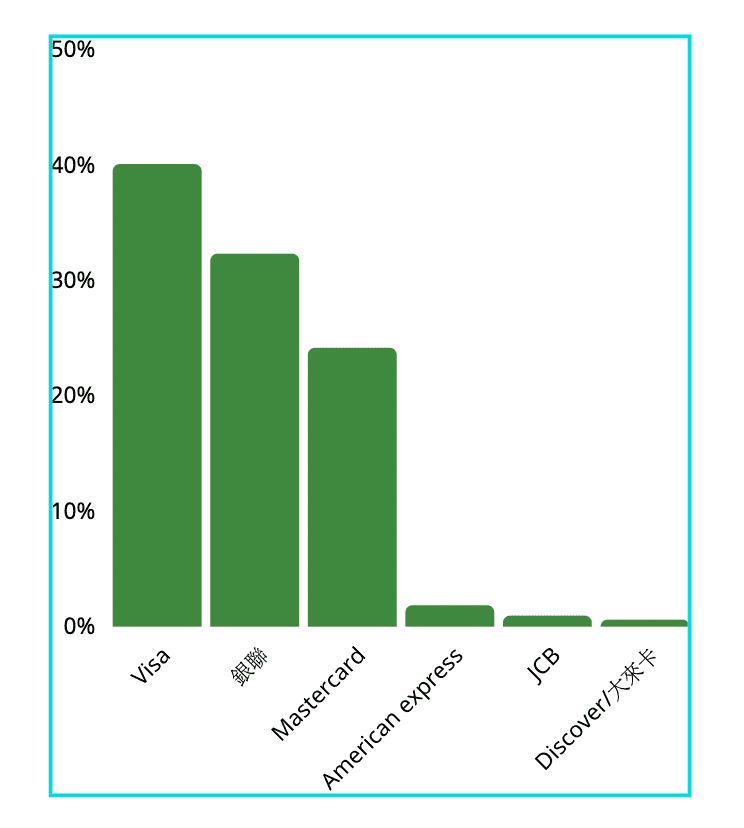

它們是一間跨國性的支付科技服務公司,現在的Visa已然成為支付行業中的龍頭公司,透過官方表示,Visa在全球已經有超過200個國家和地區都有提供服務,其中包含消費者、企業、銀行、政府…等,使用量方面也擁有25億,也是目前支付行業中規模最大的,根據統計,Visa有著40%左右市佔率。

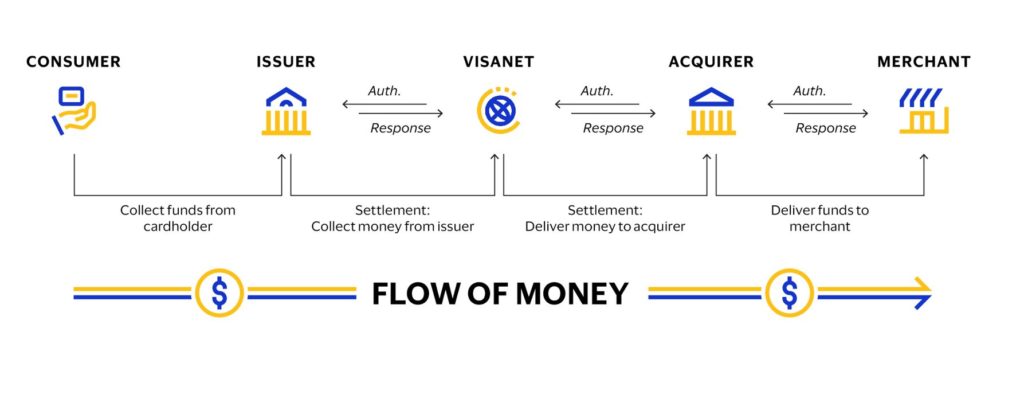

Visa是以信用卡及簽帳卡(Debit金融卡)為主的品牌,然後透過Visa的全球支付網路 (VisaNet) 來進行資金的轉帳和結算,這套網路系統最早在1973年誕生,是由當時Visa的前身National BankAmericard所推出的第一個電子授權系統,成功的打開電子支付的大門。

Visa信用卡的歷史及經營

在分析Visa這間公司之前,我個人喜歡先看看公司的歷史,從過去到現在,最後再看看未來,那Visa需要去了解的地方可能會擺在它的主營業務上,而它這項信用卡業務的發展史以及未來的持續性是我比較關注的,因此下面會先來看看信用卡的發展史以及Visa信用卡的經營模式。

信用卡的起源

Visa信用卡的出現,徹底改變了人類支付的習慣,但信用卡支付的由來卻是一個相當有趣的故事,竟然是起源於一場飯局!

當時一位美國信貸專家麥克納馬拉(Frank McNamara)在一場與客戶的飯局中,由於沒有帶足夠的現金可以付飯錢,因此打電話通知他老婆將錢送到餐廳給他付款,結束這場烏龍之後,麥克納馬拉感到非常的糗、非常的狼狽,心想:一個堂堂信貸專家跟客戶吃飯,居然搞得好像身無分文!

但這次事件,也讓他注意到了出門帶現金的不便之處,因此他組織了一個叫做『食客俱樂部』,只要是俱樂部的會員就可以獲得一張簽帳卡,而會員也可以用這張卡到指定的27間餐廳中消費,不用帶現金,30天結款,而這張卡就是現在的大來卡(Diners Club),但這張卡當時僅限於餐廳及娛樂場所居多。

這個新的支付方式,在當時受到越來越多人的關注,漸漸的越來越多的餐廳、會員,規模日益變大之後,最後由美國富蘭克林國民銀行首先發行出第一張信用卡!

而美國銀行(Bank of American)在得知這個支付方式之後,也在立馬跟進,在1958年於加州推出它們的信用卡計畫,就是我們前面所提到的BankAmericard,但不同於食客俱樂部的大來卡,美國銀行所推出的這張卡片不僅僅能消費於餐廳,還適用於許多各種店家,因此迅速擴展業務,1973年也打造出了VisaNet的支付網路拓展國際業務,最終才在1976年更名為Visa,也因為當年首當其衝的發展國際化的關係,慢慢的成為現在國際性金融科技的龍頭了。

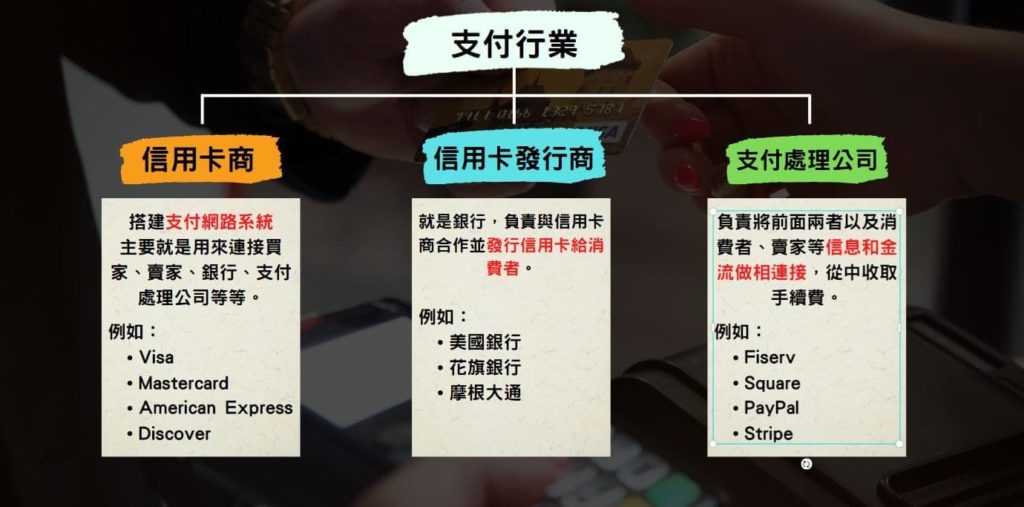

Visa商業模式-不直接發行信用卡

我們經常看到信用卡滯納金、信用卡年費…等等的費用,這些其實都不是Visa本人跟我們消費者收的唷! Visa本身雖然是信用卡商,但是不會主動向消費者發行信用卡,都是透過與各大銀行配合,讓銀行去發行,因此銀行的角色又稱為信用卡發行商。

那如果Visa不主動發卡給消費者的話,這樣它們的信用卡商業模式是如何呢?這就要提到前面所說的VisaNet,它們專注設計出支付網路系統,由這個系統進行全球的資金轉帳及清算功能。

VisaNet支付網路的服務中,由於主要發行信用卡的廠商是銀行業者,不但省下了時間、卡片製造成本、人力推銷…等等成本,銀行業者還需要繳交VisaNet的使用費,另外消費者如果有不當使用信用卡或欠款情形,這些也都會與銀行相關,Visa並不會受影響。

Visa的商業模式真的是讓人羨慕,有一種躺著賺錢的感覺,後面在Visa財報分析上,也會提到營利來源的相關項目。

Visa的經濟護城河

開始講財報之前,依照慣例,我還是會先看看公司的經濟護城河。

1. 網路效應+規模經濟:

網路效應護城河是我認為Visa比較重要的一項,網路效應依靠的就是使用量,因此我們經常可以在社交媒體公司看到這項優勢,例如:Meta (Facebook)。而就使用量而言,越多人使用,就有越多的收入,市佔率也可以達到一定的規模,因此Visa當然是非常需要這項護城河優勢。

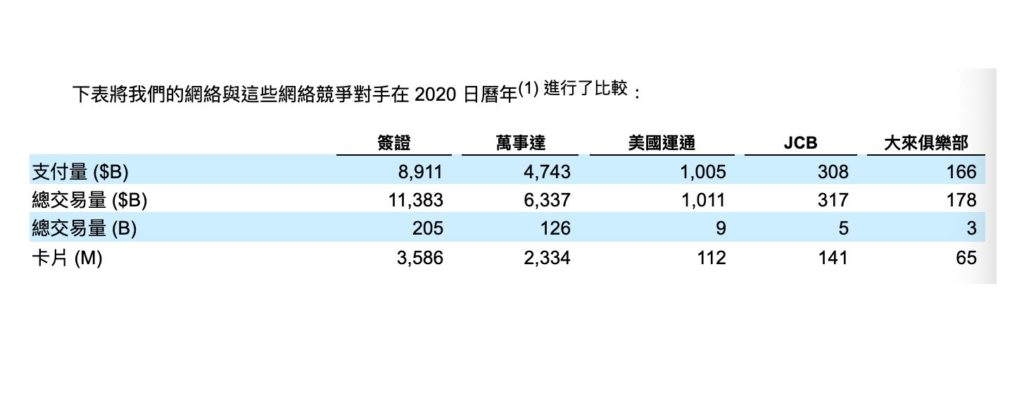

Visa在美國加州開始發展,慢慢的擴張到全美,而之後開啟國際化的事業,讓全世界的人都可以享用這項服務,漸漸的有越來越多人正在使用它們的服務,至今已經有超過200個國家和地區都在服務區內,擁有約25億的Visa持卡量。

2. 品牌效應

信用卡事業方面,Visa可以說是一戰成名,幾乎沒有人不認識這間公司,全球市占率也達到了40%左右,品牌的成功建立,讓人對它們有信任感,尤其是關於金錢的東西,一般人是很難隨隨便便就把自己的錢交由他人。

因此在Visa的歷史發展過程中,也有過處理卡片盜刷、詐騙以及最重要的取得消費者的信任,如今的它們已然將這些事情一樣一樣的打點好,成為世界最大規模支付網路的金融服務公司。

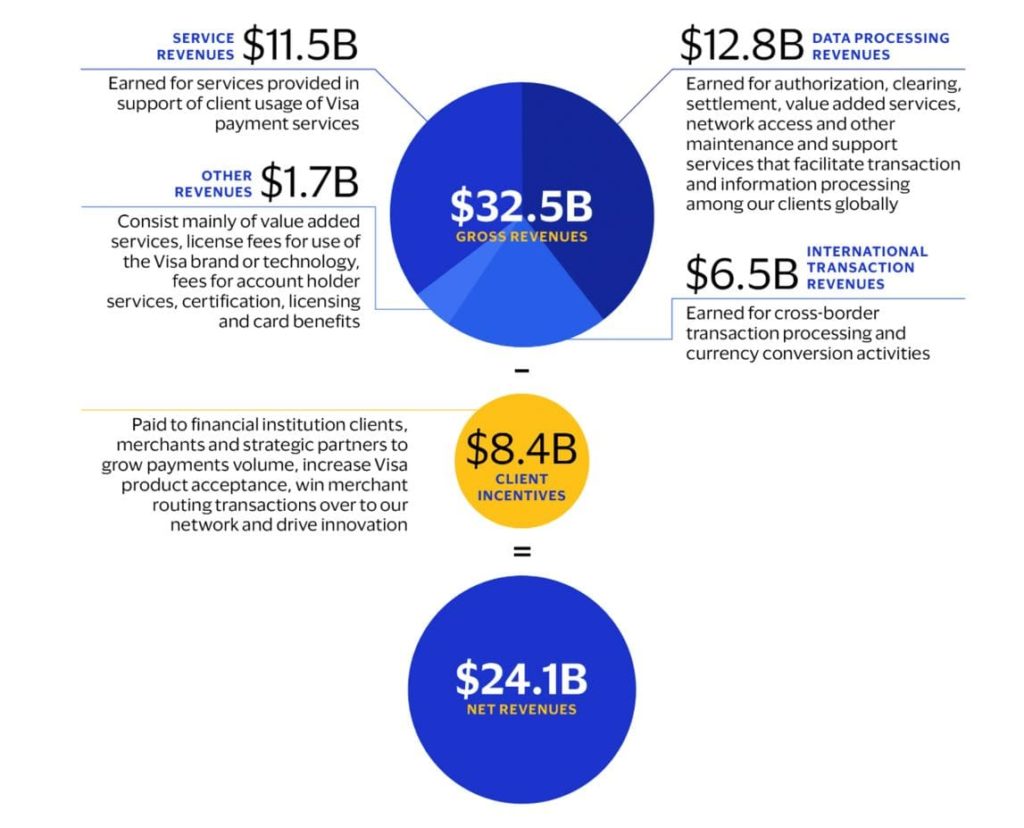

Visa的營利來源

剛剛有我們有講到Visa的經營模式上是不會主動發行信用卡的,那麼公司的營利來源到底有哪些?

Visa通過創新的技術促進全球消費者、商家、金融機構、企業、戰略合作夥伴和政府等等的資金流動來賺取收入,而且它們的業務並沒有任何明顯的季節性,是一個較為穩定的業務。

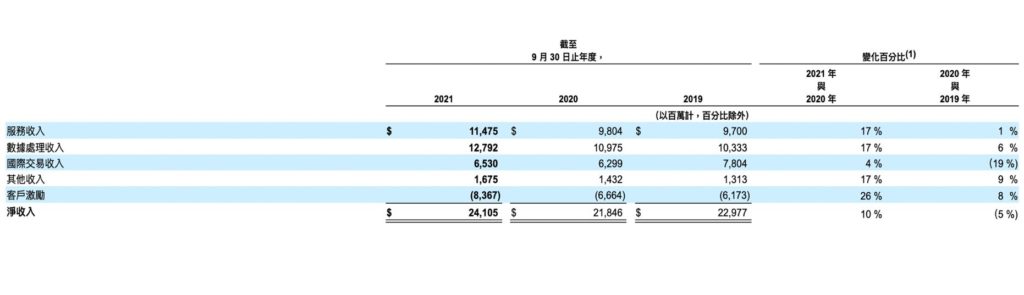

Visa的淨收入包括服務收入、資料處理收入、國際交易收入以及其他收入,然後減去Visa給銀行(發卡商)的激勵獎金。

1. 服務收入(Service revenues)

就是當消費者使用Visa卡買東西的時候,Visa就會根據刷卡的金額向銀行收取一定比例的服務費。

2. 資料處理收入(Data processing revenues)

當產生交易金流之後,Visa協助發卡銀行跟收單行進行授權、清算及交割等一系列服務的服務費,而這個費用是按『筆』計算的。

3. 國際交易收入(International transaction revenues)

當消費者到非發卡行所屬的國家消費時,或是網路跨境消費,Visa則會收取一定的手續費。

4. 其他收入(Other revenues)

基本上就是除了上面三個以外的收入以及銀行使用Visa的服務所收取的授權費用。

5. 客戶激勵(Client incentive)

這個部分並不是正收入,而是負的,但是這裡指的客戶是各大發卡銀行,為了激勵銀行們的發卡量以及付款量,因此設立的激勵獎金,會按一定比例去給予獎金。

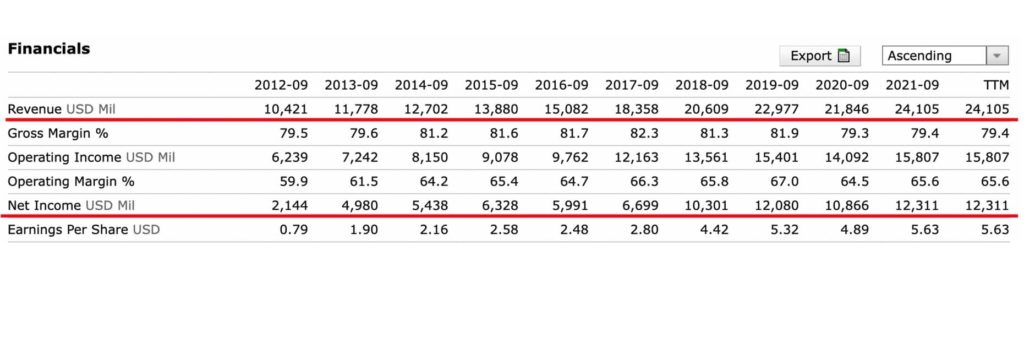

淨收入、淨利表現

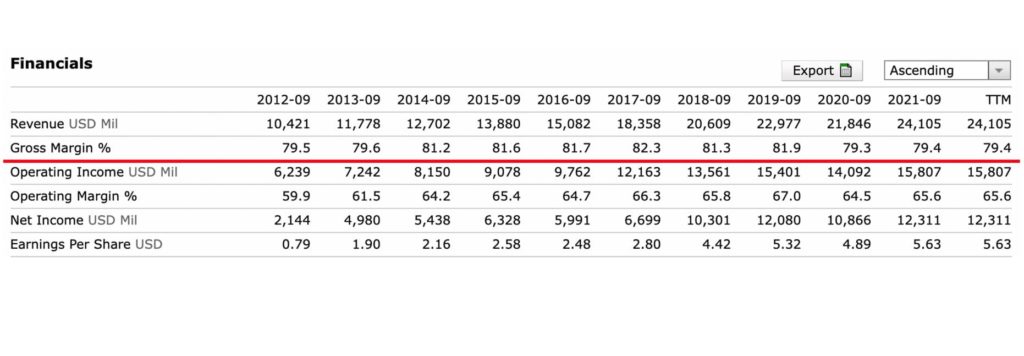

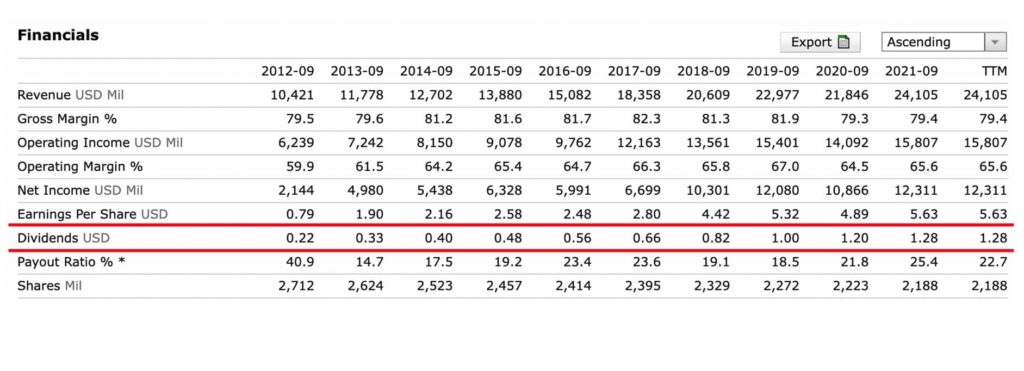

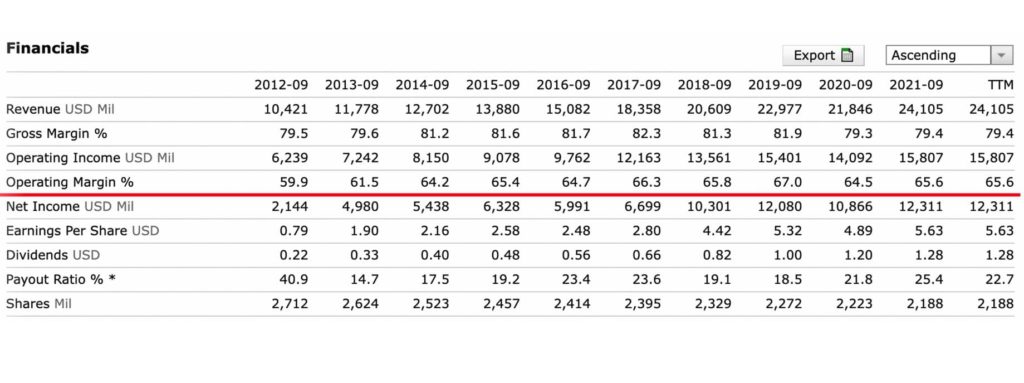

下圖是Morningstar中顯示Visa 十年來的財務數據,其實這十年來的營收及淨收入的表現真的都相當的不錯,當然我們看到2020年這邊有些許的下滑,這個部分我想對於聰明的你應該也知道發生了什麼事情,疫情影響了我們人們出門,因此降低了消費。

另外,剛剛我們也有說到Visa的收入大致上來自於服務收入、資料處理收入、國際交易收入以及其他收入的4個業務範疇,最後再減去Visa給客戶的激勵獎金,因此我們也從年報(10-K)來看看他們的實際財務狀況。

服務收入:

服務收入的部分主要是由於Visa的Nominal payments volume增加了14%,因此與去年相比之下,有了17%的增長率,是個不錯的表現。

資料處理收入:

在2021年使用Visa的人漸漸還暖之後,在VisaNet的網路中,需要處理數據的筆數也會跟著增加,因此在也有良好的成績單~

國際交易收入:

國際交易收入的話,就比較沒有那麼顯著的增長,但是!相比去年的年報來說,我們可以看到2019年到2020年甚至是 -19%,而今年轉正,也算是好的開始。

客戶激勵:

客戶激勵支出變多了,比去年多支出了26%,但這個部分我認為是好事,因為這個部分是專門用來激勵客戶的獎金,會按照一定比例做發放,也就說明了發卡量跟付款量都有增加,而財報上也確實都有明顯良好的增長,因此客戶激勵獎金支出較多也是正常。

最後來看一下公司淨利,淨利在2021年也恢復到了疫情前的水準,總體來說收入上有不錯的表現。

Visa毛利率分析

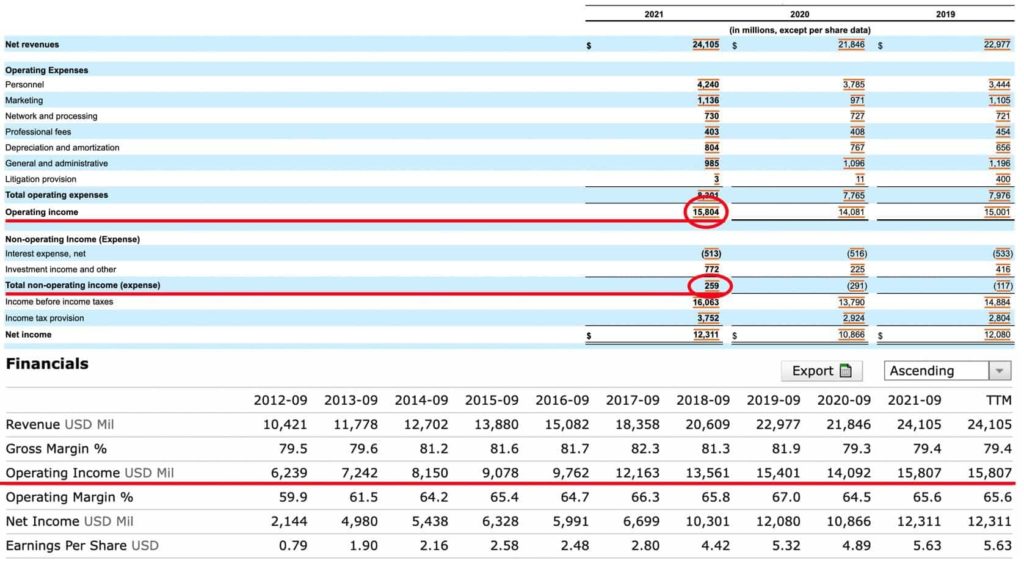

再來是公司毛利率,Visa提供的數位支付、清算、結算等等軟體的付務,軟體的毛利率一般來說都不會太差,我們也可以看到下面Morningstar提供的數據,2012年到2021年的Gross Margin(%)一直都維持在79-80%左右。

這也說明它們的商品或商業模式有維持一定的競爭能力,關於這部分,目前市場上的Visa信用卡的全球市占率還有40%左右,即便使用不同的線上付款機制,很多的金流都還是要透過Visa的服務來進行資金轉移。

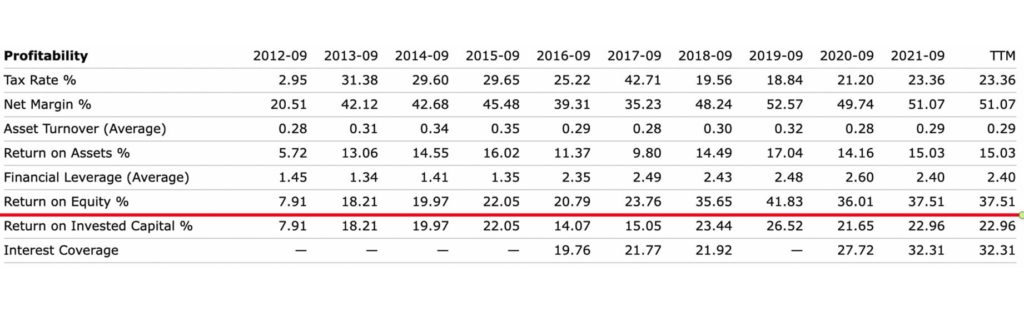

ROE分析

股東權益報酬率ROE是投資者一班比較關注的事情,也是一間公司賺錢的效率,通常ROE越高表示股東可以賺得越多,一般來說會期望過去5-10年維持或大於15-20%為良好狀況。

而Visa的ROE狀況,在2012年僅有7.91%,但在後面的每一年都慢慢的在不斷往上提升,甚至在2021年來到了37.51%,隨著越來越多人使用它的支付服務,支付的相關軟體就可以創造更多的收益,在這方面Visa的賺錢效率還是很棒的。

但這樣看似一本萬利的生意,我們還是要注意ROE持續提高的原因,可以看看它們損益表中的收入,查看本業是否賺錢,如果本業方面持續的賺錢。

我們從下面年報及Morningstar的數據來比對的話,可以到它們營業收入方面年年穩定的成長,營業外收入方面並沒有特別的增長,由此我可以推測ROE持續提高跟本業上的營收比較有關係,對投資人來說也會相對安全。

EPS、股息分析

EPS

EPS可以說明一間公司的賺錢能力,換句話說,我們也可以從公司的EPS看到公司的營運狀況好不好,而EPS的計算方法就是EPS=淨利÷在外流通股數,因此我們也可以從長期的財報中來檢查營收、淨利有沒有符合EPS長期成長的標準,而非因為單一某一年大賺錢就沒有後續了。

可以看到Visa在10年當中的EPS都是不斷的成長的,但是在2020年稍微下降了一些,當時遇到了疫情剛爆發,許多國家包含美國都有封城甚至鎖國的情形,搞的人心惶惶不敢出門,自然就減少消費了,但在各國疫苗施打率提高之後,隔年也慢慢的好轉很多。

但撇除疫情問題,還是可以看到EPS是屬於穩定的成長,這時候我們就要來對比看看它淨利,也可以發現它的淨利也如同EPS往好的方向在發展,另一個原因可別忘記剛剛公式中的分母(在外流通股數),Visa也會回購自家的股票,這也算是給股東另一種回報方式,這部分稍後也會提到。

股息

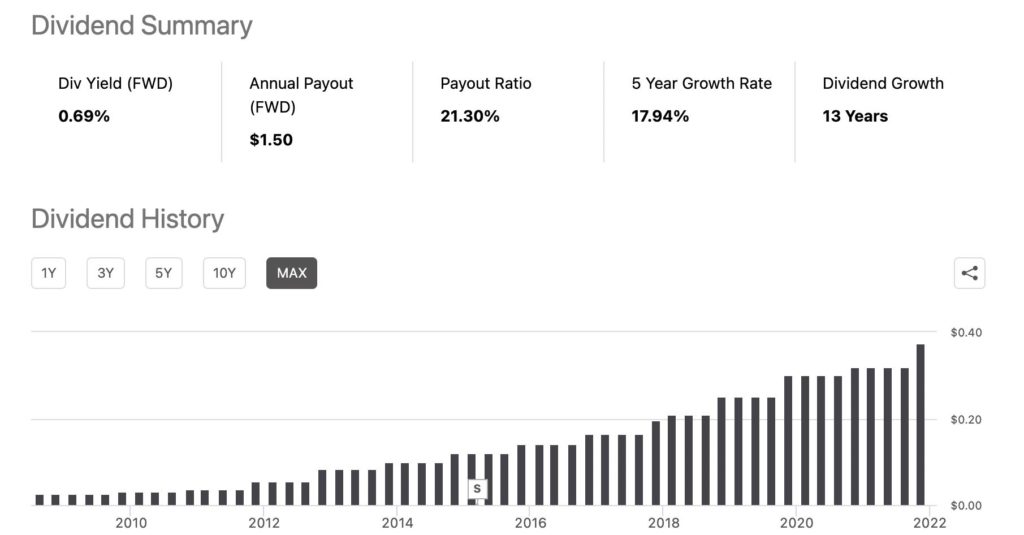

Visa的股息已經連續增長了13年,殖利率大約在0.69~0.7%左右,而且也有21.3%的股息支付率(Payout Ratio),我們一般來說我會希望股息支付率控制在40%以下,因為公司除了配息給股東以外,更多的錢可以用在公司未來的發展上面。

單從Visa殖利率來看,它的殖利率只有0.69%,雖然已經連續股息成長了13年,但比起我們要求股息股儘量大於4%的表準來說是少了很多,因此它並非被羅列在股息股類群的公司,反觀我們剛剛看他的EPS的成長,會比較偏向定位在成長股類群。

而股息支付率方面,我認為還算是良好的,前面我們也有提到說Visa也有正在發展區塊鏈等等的領域,這部分勢必會有一些研發、合作等等費用需要產生,因此保留一些盈餘去做發展還是有必要的,雖然目前Visa在支付行業的規模性可說是第一,但是未來的趨勢隨時在變,Visa也需要做出改變。

Visa股票回購

我們在以前幾篇文章中,經常會看到很多公司會回購自己的股票,例如:蘋果、微軟、波克夏…等等,而股票的回購對廣大投資人有好的結果。

1. 提高EPS:EPS是由稅後淨利÷流通股數所算出來的,因此可以幫助EPS的增長。

2. 節省稅金:這個部分是幫助股東節省稅金,美股的股息會預扣30%的稅,但是股票的價差並不會繳稅,因此蘋果透過股票回購的方式,讓股價上升就是變相的發股息回報給股東。

3. 增加信心:這是公司對自家的未來發展是非常看好的,因此這項指標比較像是在提高股東對於公司的信心。

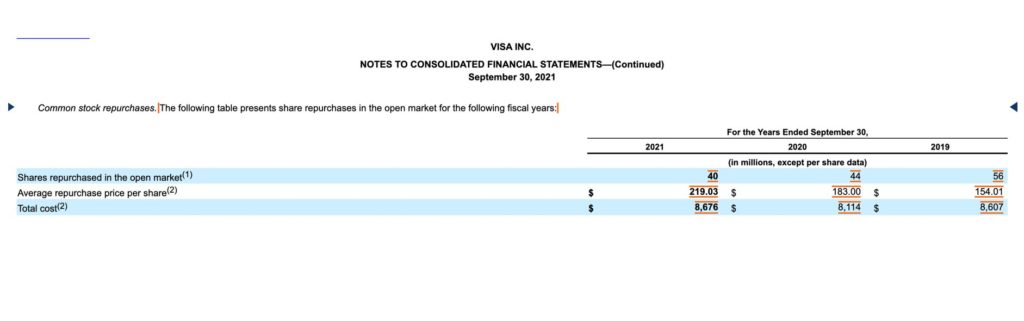

2021年1月,Visa董事會批准了一項80億元的股票回購計劃,在2021年的年報中,以87億美元的價格在公開市場上回購了4000萬股。

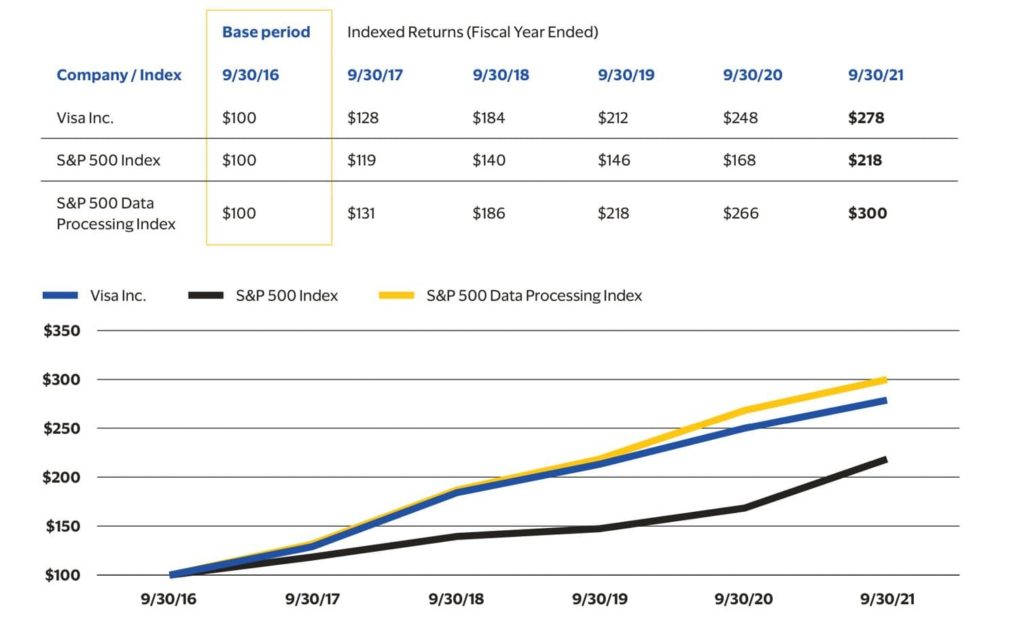

Visa大盤的比較

這邊在年報中,它們總共統計了六年來做比較,起始都以100元開始,可以看到Visa在最後2021年9月30日結算時是比S&P 500稍微多賺了一些,但是!在前面2017~2020年其實Visa是把差距越拉越開的,最後一年追上來也可能是後期經濟稍微復甦,S&P 500中的科技成分股也漲了不少,讓他縮小了差距。

雖然Visa這幾年因為整個支付行業受到一波的低迷也受到了影響,但總體來看它們的增長力度長期下來還是有很大的競爭力,但會不會有下一個十年呢?這也是投資人需要對接下來要講的同行競爭以及風險等去做評估了。

支付行業的競爭與Visa的未來風險

支付行業的競爭

全球每個人天天都在進行交易,就知道這是一塊多麽大的餅,讓許多公司都想進場嘗試,因此競爭也相當激烈。

而Visa真的可以唯恐天下不亂嗎?或許以前的它們可以這麼做,因為規模夠大,市佔率也高,但是這幾年來除了有信用卡本身的競爭對手以外,還出現了新的公司與它們較量。

1. 舊有的競爭對手

MastCard (MA),但在美國上市的話還有像是美國運通(AXP)、Discover (DFS),這三間都是Visa的競爭對手。

MasterCard的業務真的是緊隨其後,雖然說2020年的信用卡全球研究報告有顯示MasterCard的全球市占率僅有24%左右,但MasterCard的ROE及EPS其實還比Visa更高一些,且成長速度相當驚人。

2. 新的競爭對手

新型的支付方式慢慢在崛起當中,其中線上跟線下支付的PayPal跟Square分別都是強勁的威脅,它們分別帶領的新的支付觀念跟方式進行較量,但是目前它們大多數的金融服務都還是有需要透過Visa的網路聯通,但是可能會對信用卡這個產業造成一些威脅,假設未來技術在更加成熟一些,可能會改變支付行業的生態或者帶來一種新的生態。

Visa的風險

前面對於Visa的事業體、公司基本面、公司優點等等的資訊做整理,確實Visa的財報有漂亮的成績,尤其它們的商業模式更是讓人嘖嘖稱奇,但即便是有亮眼的財報,風險跟未來發展也需要考量進去,因此下面也針對這些問題分享。

儘管Visa的經濟護城河可以讓它享有非常好的優勢,而且在全世界裡面也有良好的定價能力,但現今科技的迅速發達,有新的競爭對手跟交易方式出現,Visa也慢慢的出現一些未來的風險。

1. 營業利益率

『營業利益率』=(營業利益÷營業收入)x100%

我們剛剛看到Visa的毛利率雖然很高,但是毛利率只能看出公司本身的產品跟銷貨行為所產生淨額,簡單來說,就是產品的競爭力。

但是我們如果從營業利益來看的話,營業利益是可以顯示一間公司的『本業』獲利的能力,從數據上來看,或許感覺沒什麼問題,但會發現說這十年下來Visa的營業利益率都維持在同一個水平,可能Visa在信用卡這方面的物業並沒有什麼改變,同時也達到一定的飽和度,但在支付行業強勁的競爭環境下,如果沒有取得新的進步或是商業模式,那很未來的風險可能會越來越大,這可能是投資人需要去稍微關注的地方。

科技越來越進步,支付行業也會出現更新的方式跟技術,比如說區塊鏈、加密貨幣、智能合約等等的東西,這點也是Visa不得不去面對的事情,因此前面我們也有看到Visa也積極的在踏入新的領域進行研發。

2. 經濟依賴

Visa相當依賴經濟盛衰,當經濟繁榮的時候,人民消費就會比較旺盛,信用卡的使用自然就會比較頻繁,但是當經濟衰退的時候,也相對會弱很多,比如2020年新冠疫情開始爆發的時候,許多國家開始封城、鎖國,這讓Visa的營收也有了大幅度的下降。

總結

總結來說,以Visa財報來看真的沒有什麼可以挑惕的地方,財務狀況都相當良好,並且在經濟護城河上也有很好的競爭以及商業模式上也取得世界領先的優勢。

同時也是我個人非常喜歡的一間公司之一,每當有人拿出Visa信用卡消費的時候,就是身為股東多賺一分錢的時候,雖然未來可能會有更新的支付技術被開發出來,但是Visa目前也積極在改變來提供客戶更多的價值。

〔免責說明〕

以上是我個人的投資觀點,並不代表任何金融買賣的推薦。

所以的投資都還是有風險的,投資人須自行思考及評估,而本人僅提供適當的的資料及資訊供參考,並不保證完全正確且一定獲利,若閱覽人投資該公司則須自行承擔,本文章並不負擔任何盈虧之法律責任。

加入我的FB粉絲專頁或是IG粉專就可以找到我唷~

學習更多,延伸閱讀:

【美股- Apple inc. 蘋果公司】一間全球市值最大的科技巨頭,投資AAPL還能在漲嗎?

【美股分析- Coca Cola 可口可樂】為什麼巴菲特對可口可樂情有獨鍾?

【美股推薦系列】美國科技巨頭,你不可不知的5檔美股破兆公司!

【美股-Reits系列】一間『月配息』的公司:Realty Income Corporation (O)房地產信託公司

更多精選分享

如何從0到1打造20%的年化報酬率?投資美股幫我存下人生第一桶金!

寫得超詳細!現在後支付也逐漸興起,不用信用卡也能先買後結

是的~現買後付的興起,這也讓VISA有一定的壓力,不過他們其實也有再慢慢推出相關的服務唷~

常常用VISA卡,卻從來沒想過可以投資這家公司,經過版主的介紹,讓我對美股又多了一滴滴的認識。

從生活中找靈感,這是最棒的投資方式

原來美股裡還有Visa這一間不錯的公司,我都只認識蘋果、特斯拉這些比較有名的。很感謝版主將其公司的資訊都詳細的整理出來!讓我能輕鬆評估這間公司的好壞。

美股裡面有很多優秀的公司唷~而且很多都是我們平時就在用的公司呢。

美股裡面有很多貼近生活的公司,在等著我們去挖掘唷~